40歳から払う介護保険料は何に使われているのか|40代・50代が今すぐ知るべき介護保険制度の完全ガイド

シルスプのブログにようこそ

給与明細を見ていると、ふと「介護保険料」の欄に目が止まりました。

「毎月これだけ払っているのに、何に使われているのか、よく知らない」そう気づいた瞬間、少し不安になりました。

税金はどんどん高くなるのに、その使い道はあまり知らない。

40代・50代なら、誰しも一度はそう思ったことがあるのではないでしょうか。

そこで今回は、このブログで介護保険の仕組みを、できるだけわかりやすくまとめてみました。

介護保険制度とは何か——なぜ40歳から強制加入なのかの理由と制度の全体像

給与明細の「介護保険料」に疑問を持ったことはありますか

毎月の給与明細を見ると、健康保険料・厚生年金保険料と並んで「介護保険料」という控除項目があります。

40歳になった月から突然現れるこの項目に、「何のために払っているのだろう」と思ったことがある方は多いのではないでしょうか。

実際に払い続けているにもかかわらず、介護保険制度の仕組みをきちんと理解している方は多くありません。

しかし40代・50代にとって、介護保険は「遠い将来の話」ではありません。

親の介護が現実的になる時期であり、自分自身が将来使う制度でもあり、今まさに保険料を払い続けている制度です。

介護保険制度が生まれた背景

介護保険制度は2000年(平成12年)にスタートした、比較的新しい社会保険制度です。

それ以前は、高齢者の介護は主に家族が担うか、福祉的な措置として行政が判断して提供するものでした。

しかし高齢化の進展とともに、家族だけでは介護を担いきれない状況が増え、

また「介護のために仕事を辞めざるを得ない」という介護離職の問題も深刻化していました。

そこで「介護を社会全体で支える仕組み」として創設されたのが介護保険制度です。

「介護を社会全体で支える」という考え方のもと、40歳以上の全員が保険料を負担し、

介護が必要になった高齢者がサービスを利用できる仕組みが整備されました。

介護保険の「2種類の被保険者」

介護保険には加入者(被保険者)が2種類あります。

第1号被保険者は65歳以上の方です。

要介護状態・要支援状態になった原因にかかわらず、介護保険のサービスを利用できます。

保険料は年金から天引き(特別徴収)される形で徴収されます。

第2号被保険者は40歳以上65歳未満の方です。

介護保険料は給与から控除されますが、サービスを利用できるのは「特定疾病」が原因で要介護・要支援状態になった場合に限られます。

特定疾病とは、がん末期・関節リウマチ・筋萎縮性側索硬化症(ALS)・脳血管疾患・初老期における認知症など16種類の疾病です。

つまり現役世代の40〜64歳の間は保険料を負担しながらも、利用できる条件は限定的です。

これが「40歳から保険料を払い始める」制度の仕組みです。

介護保険制度の財源の構成

介護保険のサービス費用は、保険料と公費(税金)が半分ずつ負担する仕組みになっています。

保険料部分のうち、第1号被保険者(65歳以上)の保険料が約23%、第2号被保険者(40〜64歳)の保険料が約27%を占めています。

残りの50%は国・都道府県・市区町村が公費として負担します。

40代・50代が払っている介護保険料は、現在介護が必要な高齢者のサービス費用に充てられています。

これは年金と同じ「現役世代が高齢者を支える」という世代間の支え合いの構造です。

介護保険料はいくらで、誰がどう払っているのか——給与明細の「介護保険料」の正体

40歳の誕生月から天引きが始まる理由

介護保険の第2号被保険者(40〜64歳)への加入は、40歳に達した日(誕生日)が属する月から始まります。

会社員の場合は給与から自動的に控除が開始されるため、「気づいたら引かれていた」という形で始まることがほとんどです。

第2号被保険者の保険料の計算方法

会社員・公務員(健康保険・共済組合加入者)の場合、

介護保険料は健康保険料と同様に「標準報酬月額」をベースに計算されます。

計算式は「標準報酬月額×介護保険料率」です。

健康保険料と同じ枠組みで計算されるため、給与が上がれば介護保険料も上がります。

逆に給与が下がれば、介護保険料も下がります。

介護保険料率は健康保険組合によって異なります。

会社員・公務員(協会けんぽ加入者)の場合、

2026年度(令和8年度)の介護保険料率は全国一律1.62%です。

労使折半のため本人負担は0.81%となります。

たとえば標準報酬月額が40万円の場合、介護保険料は月額6,480円(40万円×1.62%)で、そのうち本人負担は3,240円です。

これが給与から天引きされ、会社が同額を負担して合計6,480円が介護保険料として納付されます。

なお介護保険料率は毎年度見直されており、

直近の推移は2024年度1.60%→2025年度1.59%(引き下げ)→2026年度1.62%(引き上げ)となっています。

自営業者・フリーランスの方(国民健康保険加入者)の場合は、市区町村が定める計算式に基づいて算定され、

国民健康保険料と合わせて請求・納付する形になります。

2026年4月分(5月納付分)から新たに「子ども・子育て支援金」の徴収が開始されます。

2026年度の料率は労使折半でそれぞれ0.115%(合計0.23%)です。

これは介護保険料とは別に、健康保険料と合わせて徴収される新たな社会保険料負担であり、

40代・50代のビジネスパーソンにとって給与明細に新しい控除項目が追加される形になります。

第1号被保険者(65歳以上)の保険料の仕組み

65歳になると第1号被保険者に切り替わり、保険料の計算方法も変わります。

市区町村ごとに「基準額」が設定されており、その基準額に所得に応じた段階別の割合を掛けて保険料が決まります。

基準額は市区町村によって異なりますが、全国平均は3年ごとの見直しのたびに上昇しており、

第9期介護保険事業計画期間(2024〜2026年度)における65歳以上の第1号被保険者の介護保険料基準額は、全国平均で月額6,225円となりました。

第8期の6,014円から211円(3.5%)増加しています。

都道府県別にみると最高は大阪府(7,486円)、最低は山口県(5,568円)となっています。

高所得者は基準額より高く、低所得者は基準額より低い保険料が設定される多段階の仕組みになっています。

年金受給額が月額1万8千円以上の方は年金から天引き(特別徴収)、

それ未満の方は市区町村への直接納付(普通徴収)となります。

介護保険料の推移(参考データ)

第1号被保険者の保険料基準額は、制度開始時の第1期(2000年度)の2,911円から改定ごとに上昇しており、

第9期の6,225円は制度開始時の2.14倍にまで膨らんでいます。

今後の見通し

2040年度には第1号被保険者数が3,806万人、

うち要介護・要支援認定者は843万人になることが見込まれており、

保険料のさらなる上昇が予測されます。

保険料は一生払い続けるのか

介護保険料は40歳から亡くなるまで払い続けます。

ただし要介護状態になってサービスを利用する場合でも、保険料の支払い義務はなくなりません。

これは健康保険と同じ考え方で、「保険料を払い続けることで、必要なときにサービスを受けられる権利を維持する」仕組みです。

なお介護保険料は所得税・住民税の社会保険料控除の対象となるため、

確定申告や年末調整での申告を忘れないようにしましょう。

「一生払い続ける」と聞くと重く感じますが、この保険料は所得税・住民税の社会保険料控除の対象になります。

確定申告や年末調整でしっかり申告すれば、手取りへの影響を少し和らげることができます。

介護保険で何ができるのか——使えるサービスの種類と自己負担額の仕組み

介護保険サービスは大きく3種類に分かれる

介護保険を使って受けられるサービスは、大きく「居宅サービス」「施設サービス」「地域密着型サービス」の3種類に分けられます。

それぞれの特徴を理解することで、実際に介護が必要になった際に何を選べばよいかの判断がしやすくなります。

居宅サービス——自宅で生活しながら使うサービス

居宅サービスは自宅で生活を続けながら介護サービスを利用する形態です。

主なサービスとして、

訪問介護(ホームヘルパーが自宅を訪問して身体介護や生活援助を行う)、

訪問看護(看護師が自宅を訪問して医療的なケアを行う)、

デイサービス・デイケア(日中施設に通って入浴・食事・リハビリなどを受ける)、

ショートステイ(短期間施設に宿泊して介護を受ける)

などがあります。

施設サービス——施設に入居して受けるサービス

施設サービスは介護施設に入居して生活しながら介護を受ける形態です。代表的なものとして、

特別養護老人ホーム(特養:要介護3以上が対象で費用が比較的低い公的施設)、

介護老人保健施設(老健:リハビリを中心とした施設)、

介護医療院(長期的な医療と介護を一体的に提供する施設)

があります。

地域密着型サービス——住み慣れた地域で受けるサービス

地域密着型サービスは、住み慣れた地域での生活継続を目的としたサービスです。

小規模多機能型居宅介護(通い・泊まり・訪問を組み合わせて使えるサービス)やグループホーム(認知症の方が共同生活を送る施設)などがあります。

自己負担額は原則1割——ただし所得によって異なる

介護保険サービスを利用した場合の自己負担割合は、原則として1割です。

ただし一定以上の所得がある方は2割または3割の自己負担となります。

2割負担の対象となるのは「合計所得金額160万円以上」などの条件を満たす方、

3割負担の対象となるのは「合計所得金額220万円以上」などの条件を満たす方です(具体的な判定基準は複数の条件が組み合わさります)。

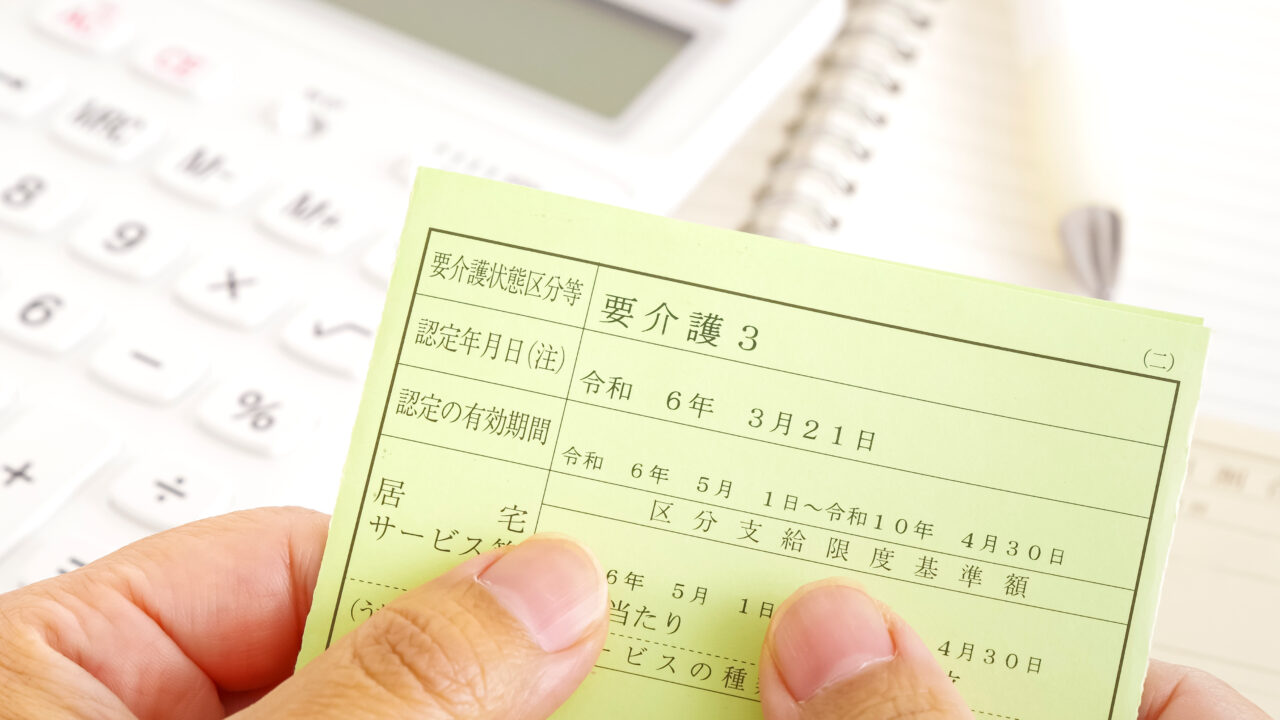

要介護度別の「支給限度額」を知っておく

介護保険サービスには、要介護度(要支援1・2、要介護1〜5)ごとに1ヶ月あたりの「支給限度額」が設定されています。

この限度額の範囲内でサービスを利用した場合は1〜3割の自己負担で済みますが、限度額を超えた分は全額自己負担となります。

支給限度基準額は2019年10月改定以降、

2021年4月・2024年4月の介護報酬改定においても区分支給限度額に変更はなく、現在も同額が継続しています。

支給限度額の目安として、

要支援1は約5万円、

要介護1は約16万7千円、

要介護3は約27万円、

要介護5は約36万2千円となっています(2026年度時点)。

実際の自己負担額はこの限度額の1〜3割となるため、

たとえば要介護3で限度額いっぱいまでサービスを利用した場合の自己負担は、1割負担で約2万7千円程度となります。

介護保険で「カバーされないもの」も知っておく

介護保険でカバーされないものとして、

施設入居時の居住費・食費(一定の低所得者には補足給付制度あり)、日常生活費(洗濯・理美容など)、特養などの入居を待つ間の費用、介護保険の対象外となるサービスの費用があります。これらは全額自己負担となるため、介護保険だけでは賄えない費用が発生することを念頭に置く必要があります。

介護保険を実際に使うには——要介護認定の申請から利用開始までの流れ

介護保険は「申請しないと使えない」制度

介護保険は健康保険のように「病院に行けばすぐ使える」ものではありません。サービスを利用するためには、まず「要介護認定」を受ける必要があります。認定を受ける前にサービスを利用しても、介護保険の給付対象にはなりません。

「そのうち申請しよう」と思っているうちに状況が急変し、準備不足のまま対応せざるを得なくなるケースも少なくありません。実際の流れを事前に把握しておくことが重要です。

要介護認定の申請から認定まで——5つのステップ

ステップ1|申請窓口に申請する

要介護認定の申請は、本人または家族が市区町村の介護保険担当窓口か地域包括支援センターに申請書を提出します。かかりつけ医の「主治医意見書」が必要になるため、かかりつけ医がいない場合は事前に受診しておくことをおすすめします。地域包括支援センターは高齢者の総合相談窓口であり、申請の手続きについての相談もできます。

ステップ2|認定調査(訪問調査)

申請後、市区町村の調査員(認定調査員)が自宅または入院先を訪問し、心身の状態について聞き取り調査を行います。

「一人で食事は取れますか」「お風呂は誰の手助けが必要ですか」「家の中での移動はどうか」といった、

具体的な日常生活の動作について、74項目のチェックが行われます。

ステップ3|一次判定(コンピュータ判定)

認定調査の結果と主治医意見書をもとに、コンピュータによる一次判定が行われます。

ステップ4|介護認定審査会による二次判定

一次判定の結果と主治医意見書をもとに、保健・医療・福祉の専門家で構成される「介護認定審査会」が二次判定を行い、最終的な要介護度が決定されます。

ステップ5|認定結果の通知

申請から原則30日以内に認定結果が通知されます。結果は「要支援1・2」「要介護1〜5」「非該当(自立)」のいずれかです。認定に不服がある場合は都道府県の「介護保険審査会」に審査請求ができます。

認定後の流れ——ケアマネジャーへの相談

要介護認定を受けたら、次にケアマネジャー(介護支援専門員)を選び、ケアプラン(介護サービス計画)を作成してもらいます。ケアプランはケアマネジャーが利用者・家族の状況・希望をヒアリングしたうえで作成するもので、どのサービスをどれだけ利用するかが決まります。

ケアプランの作成費用は介護保険から全額給付されるため、利用者の自己負担はありません。ケアマネジャーは居宅介護支援事業所に所属しており、地域包括支援センターや市区町村に紹介を依頼することができます。

申請のタイミング——早めに動くことが重要

要介護認定の申請から認定結果が出るまで最大30日かかります。急に介護が必要になってから申請を始めると、認定が下りるまでの間の対応に苦慮することがあります。親の状態に変化の兆しが見えた段階で、早めに地域包括支援センターに相談しておくことをおすすめします。

40代・50代が今から準備すべきこと——親の介護と自分自身の将来への備え方

「介護はまだ先の話」が最も危険な思い込み

40代・50代のビジネスパーソンにとって、介護はすでに「始まりつつある現実」です。内閣府の調査によれば、介護が必要になった場合に家族・親族が主な介護者となるケースが最も多く、その中心を担うのが40代・50代の子世代です。

介護は突然始まることが多く、「そのとき考えればいい」という姿勢では、仕事・家庭・経済面でのダメージが大きくなります。今から準備しておくことで、いざというときに冷静かつ適切に対応できる可能性が大きく上がります。

準備1|親の状態と住まいの現状を把握する

まず親の現在の状態(健康状態・持病・かかりつけ医・飲んでいる薬)と、住まいの状況(持ち家か賃貸か・バリアフリーの状態・近隣のサービス環境)を把握しておくことが第一歩です。

離れて暮らしている場合は、帰省のたびに少しずつ状況を確認する習慣を持ちましょう。「歩き方が変わった」「家の中が散らかり始めた」「同じ話を繰り返す」といった小さな変化が、要介護状態の始まりのサインであることがあります。

準備2|地域包括支援センターの場所を把握しておく

地域包括支援センターは、高齢者の介護・医療・生活に関するあらゆる相談を無料で受けられる公的な窓口です。親が住む市区町村の地域包括支援センターの場所と連絡先を、今のうちに調べておきましょう。

何か困ったことが起きたとき、最初に連絡する窓口として覚えておくだけで、いざというときの行動が大きく変わります。

準備3|介護費用の現実を知り、家族で話し合っておく

介護にかかる費用は、在宅介護か施設介護かによって大きく異なります。在宅介護の場合は介護保険サービスの自己負担分に加え、住宅改修費・福祉用具購入費・交通費などが加わります。施設入居の場合は介護保険の自己負担分に加え、居住費・食費・日常生活費が別途かかります。

特別養護老人ホームは費用が比較的低く抑えられますが、待機者が多く入居まで数年かかるケースも珍しくありません。有料老人ホームや介護付き住宅は月額費用が高く、初期費用も必要になる場合があります。

親の貯蓄・年金収入・子世代が負担できる金額について、元気なうちに家族で率直に話し合っておくことが、後々の家族間トラブルを防ぐ最大の予防策です。

準備4|自分自身の将来の介護リスクに備える

40代・50代の今から、自分自身が将来介護を必要とする可能性についても考えておく必要があります。平均寿命と健康寿命の差(日常的に介護が必要になる期間)は男性で約9年・女性で約12年とされています。

65歳以降に介護が必要になった場合、介護保険の第1号被保険者として原因を問わずサービスを利用できます。しかし介護保険でカバーされない費用(居住費・食費・日常生活費など)を含めると、一定の自己資金が必要になります。

老後資金の計画に「介護費用」の視点を加えること、また健康寿命を延ばすための生活習慣の見直しが、自分自身の将来への最も現実的な備えです。

準備5|介護離職のリスクを事前に会社に確認する

介護離職(介護を理由に仕事を辞めること)は年間約10万人規模で発生しており、40代・50代のキャリアを大きく損なうリスクです。介護と仕事を両立するために、

「介護休業は何日取れるか」

「介護のために時短勤務やフレックスは可能か」

「介護中の勤務体制について、過去に利用した事例はあるか」

こうした点を、人事部門や上司に事前に確認しておくと、いざというときの選択肢が広がります。

介護休業は法律上、対象家族1人につき通算93日(3回まで分割可能)取得できます。また介護のために働き方を変える必要が生じた場合に利用できる制度・相談窓口を、人事部門などに事前に確認しておくことをおすすめします。

まとめ|介護保険は「今すでに関係している制度」——40代・50代が知識を持つことで備えが変わる

「介護保険料を払っているけど、何に使われているか分からない」「親の介護はまだ先の話」——

こうした曖昧な状態のまま40代・50代を過ごすことが、いざというときの対応力を大きく下げてしまいます。

本ブログを最後まで読んでくださった方には、

介護保険制度の全体像と自分自身への関わりを整理していただけたのではないでしょうか。

ここまでの内容を整理します。

介護保険制度は2000年にスタートした「介護を社会全体で支える」仕組みで、40歳以上の全員が強制加入します。

40〜64歳(第2号被保険者)は給与から保険料が控除され、現在の高齢者のサービス費用に充てられています。

65歳以上(第1号被保険者)になると年金からの天引きに切り替わり、原因を問わず介護保険サービスを利用できるようになります。

介護保険料は標準報酬月額に保険料率を掛けて計算され、会社員の場合は労使折半で負担します。

料率は加入する健康保険組合によって異なりますが、協会けんぽの場合の本人負担は標準報酬月額の約0.8%です。

65歳以降は市区町村が設定する基準額をもとに所得段階別に決まります。

介護保険で使えるサービスは居宅サービス・施設サービス・地域密着型サービスの3種類に分かれます。

自己負担は原則1割(所得によって2割・3割)で、要介護度ごとに支給限度額が設定されています。

介護保険でカバーされない居住費・食費・日常生活費は別途自己負担になることも把握しておく必要があります。

介護保険サービスを利用するには要介護認定の申請が必要で、申請から認定まで最大30日かかります。

申請→訪問調査→一次判定→二次判定→認定通知という流れを事前に把握し、状態の変化が見えた段階で早めに動き出すことが重要です。

40代・50代が今から取り組むべき準備は5つあります。

親の状態と住まいの現状把握、地域包括支援センターの確認、介護費用について家族で話し合うこと、自分自身の将来の介護リスクへの備え、そして勤務先の介護休業制度の確認です。

今日からできることを3つだけ挙げるとすれば。

1つ目は、自分の給与明細を開いて今月の介護保険料の金額を確認すること。

2つ目は、親が住む市区町村の地域包括支援センターの電話番号を今日中にスマートフォンに登録しておくこと。

3つ目は、次に親と会う機会に

「もし何かあったときに、どこに相談すればいいか知ってる?」

「一緒に地域包括支援センターに行ってみない?」といった、

重くなりすぎない形で一度切り出してみること。

介護保険は「高齢者のための制度」ではなく、40歳から自分も関わり・保険料を払い・将来は自分も使う制度です。

その制度を正しく理解し、今から少しずつ備えを進めることが、40代・50代のビジネスパーソンとして親も自分も守る最も現実的な選択です。

シリーズ記事・関連記事

本記事は「40〜50代のための社会保障・保険見直しシリーズ」の一部です。

「高額療養費制度が2026年8月に改正——40〜50代が知るべき負担増の全貌と、それでも民間保険が不要な理由」

傷病手当金・障害年金・遺族年金|知らないと損する3大給付【金額・条件・申請まで】

毎月の保険料が老後資産を削る|40代・50代のための民間保険「解約・見直し」完全判断ガイド(チェックリスト付き)

では、またね~